Финансовая устойчивость: при помощи каких показателей она оценивается? В процессе ведения бизнеса важно регулярно оценивать финансовое состояние компании. Проведение такого анализа позволяет понять, сможет ли организация осуществлять деятельность и производить обслуживание взятых на себя обязательств. Процедура анализа является достаточно сложной и многогранной, для ее проведения требуется расчет большого количества коэффициентов.

Коэффициенты, используемые для анализа

Для проведения оценки компании с точки зрения уровня ее финансовой устойчивости большую роль играют различные показатели, в основе которых лежит сравнение размеров средств, принадлежащих организации, с заемными. Чаще всего для проведения подобного анализа применяются следующие коэффициенты:

Коэффициент автономии представляет собой долю капитала, принадлежащего организации, в общей его сумме. Такой показатель позволяет оценить степень зависимости организации от ее кредиторов. Величина показателя во многом определяется отраслью, в которой работает компания. Наилучшим считается величина представленного показателя на уровне 0.6.

Коэффициент автономии представляет собой долю капитала, принадлежащего организации, в общей его сумме. Такой показатель позволяет оценить степень зависимости организации от ее кредиторов. Величина показателя во многом определяется отраслью, в которой работает компания. Наилучшим считается величина представленного показателя на уровне 0.6.- Финансовый рычаг находится как отношение размеров заемных средств к тем, которые принадлежат компании. У такого коэффициента двоякое значение. С одной стороны слишком большое его значение показывает высокую степень финансовой зависимости, которая неизбежно сопровождается высокими рисками в деятельности компании. С другой стороны, полный отказ от заемных средств, при котором значение коэффициента становится равным нулю, не позволяет получить более высокую прибыль.

- Показатель обеспеченности оборотным капиталом, принадлежащим компании, – доля собственного капитала компании в совокупном размере оборотных активов. При стабильности компании он должен быть не меньше 0.1. В случае, когда величина показателя ниже этого уровня, это свидетельствует о низкой степени устойчивости, а также инвестиционной непривлекательности.

- Уровень покрытия инвестиций рассчитывается как доля суммы собственного капитала и обязательств, срок исполнения которых наступает не раньше, чем через 12 месяцев, в общей величине капитала. В норме размер коэффициента должен составлять 0.7. Показатель позволяет оценить насколько компания способна покрыть собственные текущие долги при помощи имеющихся у нее оборотных средств.

- Маневренность капитала компании можно вычислить как отношение величины принадлежащего ей оборотного капитала к размеру его источников. Чем более высокое значение принимает данный коэффициент, тем более финансово-устойчивой можно считать компанию. Кроме того, показатель определяет степень платежеспособности.

Мобильность капитала показывает, какой процент от совокупной стоимости всего имущества составляет оборотный капитал. То, насколько финансово-устойчивой является компания, находится в прямой зависимости от размеров этого показателя.

Мобильность капитала показывает, какой процент от совокупной стоимости всего имущества составляет оборотный капитал. То, насколько финансово-устойчивой является компания, находится в прямой зависимости от размеров этого показателя.- Мобильность (ее также называют маневренность) оборотных средств может быть вычислена как доля маневренной (то есть высоко ликвидной) составляющей оборотных активов в совокупном размере оборотных средств, принадлежащих компании. При этом маневренные оборотные средства рассчитываются как величина денежных средств в совокупности с финансовыми вложениями.

- Еще один важный показатель – обеспеченность запасов. Он может быть рассчитан нахождением отношения оборотного капитала, находящегося в собственности организации, к сумме МПЗ (материально-производственных запасов). В норме размер рассматриваемого показателя должен быть не меньше 0.5.

- Показатель краткосрочной задолженности характеризует долю долгов организации, срок оплаты которой наступает меньше чем через год, в общей задолженности.

Расчет показателей по новому балансу 2016

Показатели, которые позволяют оценить финансовую устойчивость, вычисляются на основании данных, представленных в бухгалтерском балансе. Приведем формулы, в которых используются строки из этой формы.

Показатели, которые позволяют оценить финансовую устойчивость, вычисляются на основании данных, представленных в бухгалтерском балансе. Приведем формулы, в которых используются строки из этой формы.

Коэффициент автономии = СК / Общая сумма активов = стр.в бух.бал. 1300 / стр.в бух.бал. 1600,

сокращение СК представляет собой размер капитала, принадлежащего анализируемой организации.

Финансовый рычаг = ЗК / СК = (стр.в бух.бал. 1500 + стр.в бух.бал. 1400) / стр.в бал. 1300,

в формуле под аббревиатурой ЗК подразумевается средства, которые необходимо в будущем вернуть разного рода кредиторам. Это не только кредиты, но и долги перед поставщиками.

Обеспеченность собственными средствами = (Собственные средства – Внеоборотные активы) / Оборотные активы = (стр.в бух.бал. 1300 – стр.в бал. 1100) / стр.в бух.бал. 1200

Покрытие инвестиций = Собственный оборотный капитал / Собственные средства = (стр.в бух.бал. 1300 – стр.в бух.бал. 1100) / стр.в бал. 1300

Мобильность капитала = Величина оборотного капитала / СК = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1300

Мобильность капитала = Величина оборотного капитала / СК = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1300

Мобильность оборотных ср-в = (Денежные средства + Финансовые вложения) / Оборотный капитал = (стр.в бух.бал. 1240 + стр.в бух.бал. 1250) / стр.в бух.бал. 1200

Обеспеченность запасов = Собственный оборотный капитал / Запасы = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1210

Коэффициент краткосрочной задолженности = Краткосрочная задолженность / Общая задолженность = стр.в бух.бал. 1500 / (стр.в бал. 1400 + стр.в бух.бал. 1500)

Примеры расчетов показателей

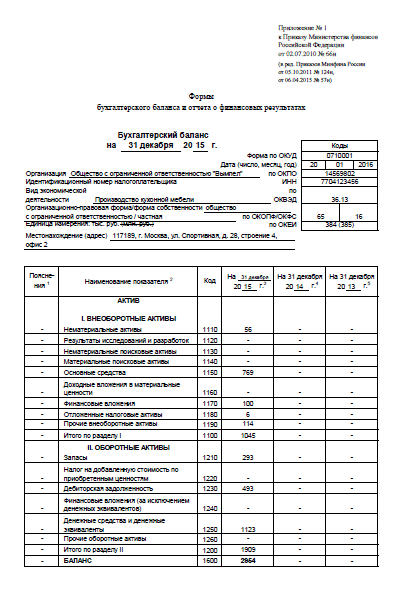

Предположим, что бухгалтерский баланс ООО «Вымпел» за 2015 год выглядит следующим образом (изображения кликабельны):

Используя представленные данные, а также указанные выше формулы, рассчитаем показатели финансовой устойчивости, которые позволяют провести анализ:

- Коэффициент автономии = 389 / 2954 = 0,13

- Финансовый рычаг = (2553 + 12) / 389 = 6,59

- Обеспеченность собственными средствами = (389 – 1045) / 1909 = -0,34

- Покрытие инвестиций = (389 – 1045) / 389 = -1,69

- Мобильность капитала = (389 + 12 – 1045) / 389 = -1,66

- Мобильность оборотных ср-в = (0+1123) / 1909 = 0,59

- Обеспеченность запасов = (389 + 12 – 1045) / 293 = -2,20

- Коэффициент краткосрочной задолженности = 2553 / (12+2553) = 0,995

Важно понимать, что обычно представленные показатели рассматриваются не за один год. При расчете их в динамике (то есть ежегодно), можно судить об эффективности проводимой политики, разрабатывать новые меры для финансового оздоровления, актуальные в данный момент.

Анализ финансового состояния на примере ОАО «Автоваз»

С использованием данных, содержащихся в форме бухгалтерского баланса, по состоянию на 2012 и 2013 годы были рассчитаны коэффициенты финансовой устойчивости. Результат вычислений представлен в таблице.

| Коэффициент | Значение 31.12.2012 | Значение 31.12.2013 | Изменение коэффициента | Нормативная величина |

|---|---|---|---|---|

| Коэффициент автономии | 0.23 | 0.17 | -0.06 | Более 0.4 |

| Финансовый рычаг | 3.4 | 4.77 | +1.37 | Не больше 1.5 |

| Обеспеченность собственными средствами | -1.29 | -1.73 | -0.44 | Не меньше 0.1 |

| Покрытие инвестиций | 0.76 | 0.7 | -0.06 | Не меньше 0.7 |

| Мобильность капитала | -1.92 | -3.02 | -1.1 | Больше 0.15 |

| Мобильность оборотных ср-в | 0.17 | 0.07 | -0.1 | - |

| Обеспеченность запасов | -3.14 | -3.16 | -0.02 | Больше 0.5 |

| Коэффициент краткосрочной задолженности | 0.32 | 0.37 | +0.05 | - |

На основе проведенного анализа полученных в ходе расчетов результатов, можно отметить следующее:

На основе проведенного анализа полученных в ходе расчетов результатов, можно отметить следующее:

- Коэффициент автономии имеет неудовлетворительные размеры, то есть компания слишком сильно зависит от своих кредиторов.

- Слишком большое значение финансового рычага подтверждает высокую степень зависимости предприятия.

- Отрицательное значение показателя обеспеченности собственными средствами позволяет судить о слишком низкой величине собственного капитала.

- Ухудшение значения показателя покрытия инвестиций показывает снижение устойчивости источников финансирования.

- Показатель мобильности капитала ниже нуля. Это означает, что слишком высок риск неплатежеспособности. При этом значение показателя ухудшается.

- Слишком низкая величина показателя обеспеченности запасов позволяет судить о неудовлетворительной финансовой устойчивости, которая со временем снижается.

Подборка отчетов анализа финансового состояния

| Наименование компании | Дата отчета | Особенности анализа | Ссылка для скачивания |

|---|---|---|---|

| ОАО «МТС» | 06.06.2014 | Анализ финансового состояния выполнен за период с 01.01.2011 по 31.12.2013 г. (3 года). | Можно скачать на этой странице. |

| ОАО «Арсенал» | 01.01.2015 | Проведена балльная оценка финансовой устойчивости. | Ссылка на страницу с подробным анализом. |

| ОАО «Мегафон» | 01.01.2012 | Анализ по состоянию на 31.12.2011 | Финансовый анализ в формате .pdf |

| ОАО «Пром-Вест» | 01.05.2014 | Анализ за 3 года. | Курсовая работа с подробным анализом. |

Таким образом, показатели финансовой устойчивости компании рассчитываются на основании данных бухгалтерского баланса. Анализ таких коэффициентов позволяет не только выявить проблемы в деятельности организации, но и разработать советы по оздоровлению предприятия.

Видеолекция

Часть курса, посвященного диагностике бизнеса и поиску резервов повышения отдачи от него, приведена ниже, в видеолекции об анализе состояния оборотных средств предприятия.

Задать вопрос